MONEYNESS

Pur considerando che non esiste una traduzione letterale di “moneyness”, possiamo confermare che questo argomento è basilare per comprendere appieno una delle principali dinamiche nella scelta costruttiva delle opzioni, dalle più semplici, composte da una singola gamba, alle più complesse, composte da più gambe. In quest’ultimo caso parliamo di strutture delle opzioni.

Le opzioni quindi si definiscono mediante tre acronimi, cui i concetti medesimi devono essere assolutamente assimilati:

– ATM (At the money).

– ITM (In the money).

– OTM (Out the money).

Abbiamo un’opzione ATM quando il livello del sottostante che stiamo osservando nel momento attuale, è simile o approssimativamente uguale allo strike posto a nostra osservazione.

Solo in questo caso abbiamo la stessa situazione sia per le Call che per le Put, sia esse comprate o vendute.

Costruiamo un esempio.

Poniamo che il trader abbia l’interesse a comprare una Call (Buy Call) seguendo una propria considerazione di analisi sul sottostante EurUsd al rialzo. Il sottostante osservato nel momento è al livello di 1.12000. Egli acquisterà una Buy Call ATM scegliendo lo strike equivalente o prossimo all’equivalente, ovvero strike 1.12000, per il quale pagherà un premio di rischio pari a 0.00863. Se il sottostante sale oltre tale livello di strike, egli guadagnerà allo stesso modo in funzione della differenza dell’aumento di livello del sottostante e conseguentemente all’aumento del valore del premio dell’opzione originariamente pagato.

Se il mercato dovesse “andare contro”, egli assumerà una perdita.

Per quanto riguarda l’acquisto (Buy) Put ATM avverrà esattamente l’opposto a seguito dell’analisi al ribasso del sottostante, lasciando inalterato, per semplicità il resto dell’argomento nei valori didattici.

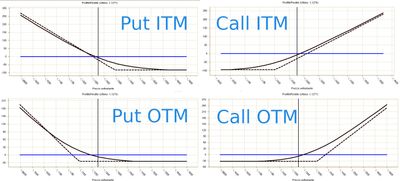

Si ha un’opzione ITM quando il livello del sottostante che stiamo osservando nel momento attuale, è superiore allo strike posto a nostra osservazione.

Costruiamo un esempio.

Ponendo che il trader abbia l’interesse a comprare una Call (Buy Call) seguendo una propria considerazione di analisi sul sottostante EurUsd al rialzo. Il sottostante osservato nel momento è al livello di 1.12000. Egli acquisterà una Buy Call ITM scegliendo lo strike inferiore (di un certo valore in punti) rispetto al valore, come detto, del sottostante. Diciamo che lo strike, su cui si intende operare, sia 1.11000 e per il quale pagherà un premio di rischio pari a 0.01351. Se il sottostante sale, rimanendo perciò sopra 1.12000 sino alla scadenza prescelta, egli guadagnerà in funzione della differenza dell’aumento di livello del sottostante e conseguentemente all’aumento del valore del premio dell’opzione originariamente pagato.

Se il mercato dovesse “andare contro”, egli assumerà una perdita.

Abbiamo un’opzione OTM quando il livello del sottostante che stiamo osservando nel momento attuale, è inferiore allo strike posto a nostra osservazione.

Costruiamo un esempio.

Possiamo dire che il trader abbia l’interesse a comprare una Call (Buy Call) seguendo una propria considerazione di analisi sul sottostante EurUsd al rialzo. Il sottostante osservato nel momento è al livello di 1.12000. Egli acquisterà quindi una Buy Call OTM scegliendo lo strike superiore (di un certo valore in punti) rispetto al valore, come detto, del sottostante. Diciamo che lo strike, su cui si intende operare, sia 1.12500 e per il quale pagherà un premio di rischio pari a 0.00569. Se il sottostante sale, rimanendo sopra 1.12500 sino alla scadenza prescelta, egli guadagnerà in funzione della differenza dell’aumento di livello del sottostante e conseguentemente all’aumento del valore del premio dell’opzione originariamente pagato.

Per quanto riguarda l’acquisto (Buy) PUT, gli argomenti relativi alle opzioni ITM e OTM, per esempio sono esattamente opposti ai precedenti.

In conclusione il trader deve sapere che:

– Un’opzione Buy Call/Put OTM, per produrre il conseguente profitto, deve diventare ATM e poi ITM, a scadenza;

– Un’opzione Buy Call/Put ATM, per produrre il conseguente profitto, deve diventare ITM, a scadenza;

– Un’opzione Buy Call/Put ITM, per produrre il conseguente profitto, deve rimanere ITM, a scadenza.Dicia